PHOTO

Lavoro povero e crisi demografica rappresentano una vera e propria bomba a orologeria per il sistema previdenziale italiano e per il futuro pensionistico di intere generazioni. Ecco perché il rafforzamento della previdenza complementare – rispetto alla quale l’Italia è indietro nelle adesioni nel confronto con altri Paesi europei – è importantissimo per garantire loro un futuro pensionistico dignitoso.

Anche se ovviamente tutto questo non basta per chi lavora con bassissime retribuzioni, è entrato tardi nel mondo del lavoro e ha carriere discontinue. Per questo, spiega Ezio Cigna, responsabile Politiche previdenziali della Cgil, “è necessaria una pensione di garanzia, come la Confederazione propone da tempo e comunque qualsiasi intervento sul sistema previdenziale non accompagnato da interventi strutturali nel mercato del lavoro rischia di non dare alcun risultato”. In ogni caso, in questo contesto di incertezza e difficoltà è fondamentale agire anche sulle pensioni complementari.

Assegni più magri

È importante ricordare che il nostro sistema previdenziale pubblico è a ripartizione: le pensioni attualmente erogate vengono pagate utilizzando i contributi versati dai lavoratori in attività. Per poter funzionare in modo efficiente, questo meccanismo richiede crescita economica e crescita demografica, che nel nostro Paese, come detto, sono in forte contrazione. Il tutto con effetti pesanti sul tasso di sostituzione, cioè sul rapporto percentuale tra l’ultimo stipendio percepito dal lavoratore e il suo primo assegno da pensionato. Per questo servirebbero non slogan ma interventi seri che rendano il sistema più equo e sostenibile e, in ogni caso, non usare la previdenza per fare cassa, come invece sta facendo il governo sin dal suo insediamento.

Leggi anche

Qualche dato ci aiuta a capire meglio: per effetto delle riforme degli ultimi decenni – dalla riforma Dini alla legge Monti-Fornero – il tasso di sostituzione garantito dalla previdenza pubblica obbligatoria è diminuito nettamente, generando incertezza sul futuro dei giovani. Infatti, spiega Cigna, “prima della riforma Dini del 1995, o comunque prima del 2012 quando gli assegni delle coorti più anziane erano calcolati esclusivamente con il retributivo, il sistema garantiva un reddito pensionistico all’incirca dell’80% degli ultimi stipendi in corrispondenza di 40 anni di contributi”.

Il passaggio al contributivo

Con il passaggio al sistema contributivo il valore dell’assegno pensionistico è legato alle retribuzioni percepite nell’arco dell’intera vita lavorativa e se il lavoro diventa sempre più povero e precario il risultato negativo in termini pensionistici è scontato. Ebbene secondo le stime fatte dalla Ragioneria generale dello Stato, prendendo a riferimento i lavoratori dipendenti del settore privato con anzianità contributiva pari a 38 anni, risulta che il tasso di sostituzione al netto delle imposte precipiterà dall’82,7% del 2010 al 67,2% del 2070. In sostanza, chi ha uno stipendio di 1.500 euro al mese, avrà una pensione di poco più di 1.008 euro, certamente non sufficiente per garantire un livello di vita dignitosa.

Una campagna di informazione

Di qui l’importanza di una pensione complementare che, pur con tutti i limiti citati, aiuti a incrementare l’assegno già in questa fase, visto che attualmente i due terzi di chi va in pensione lo fa con il sistema contributivo. Insomma, riprende Cigna, “l’adesione a un fondo pensione negoziale rappresenta una scelta strategica per garantire un futuro pensionistico dignitoso e tutelare il proprio tenore di vita anche in età avanzata”. Il che vale per tutti, ma come al solito ancora di più per chi è particolarmente fragile sul mercato del lavoro, e cioè giovani e donne.

Per questo motivo la Cgil chiede con forza, sottolinea il dirigente Cgil, di “rilanciare le adesioni alla previdenza complementare negoziale, rendendola effettivamente accessibile anche a chi lavora nelle piccole imprese e ai giovani, attraverso la promozione di un semestre di silenzio/assenso e una campagna informativa istituzionale specifica, come era stato fatto nel 2007”.

Altrettanto necessario, per Cigna, “è l’inserimento nella normativa di misure che tutelino la libertà di adesione, prevedendo che la scelta del lavoratore di trattenere il Tfr in azienda avvenga in una sede che garantisca la libertà del lavoratore come i patronati, le organizzazioni sindacali, le sedi territoriali dell'Ispettorato del lavoro, gli enti bilaterali e le commissioni di certificazione”.

Aderire conviene

In Italia la partecipazione complessiva alla previdenza complementare è particolarmente bassa rispetto ad altri Paesi europei: solo il 36,2% dei lavoratori italiani, contro l'84% in Germania e il 93% nei Paesi Bassi. E invece aderire a una forma di previdenza complementare conviene. I contributi versati al fondo pensione sono infatti deducibili dal reddito imponibile fino a un massimo di 5.164,57 euro all’anno, e anche la tassazione delle prestazioni è vantaggiosa, andando dal 15 al 9% in relazione al numero di anni di adesione ai fondi. Gli strumenti finanziari in cui vengono investiti i contributi raccolti possono nel lungo periodo offrire rendimenti superiori rispetto al Tfr o ad altre forme di risparmio.

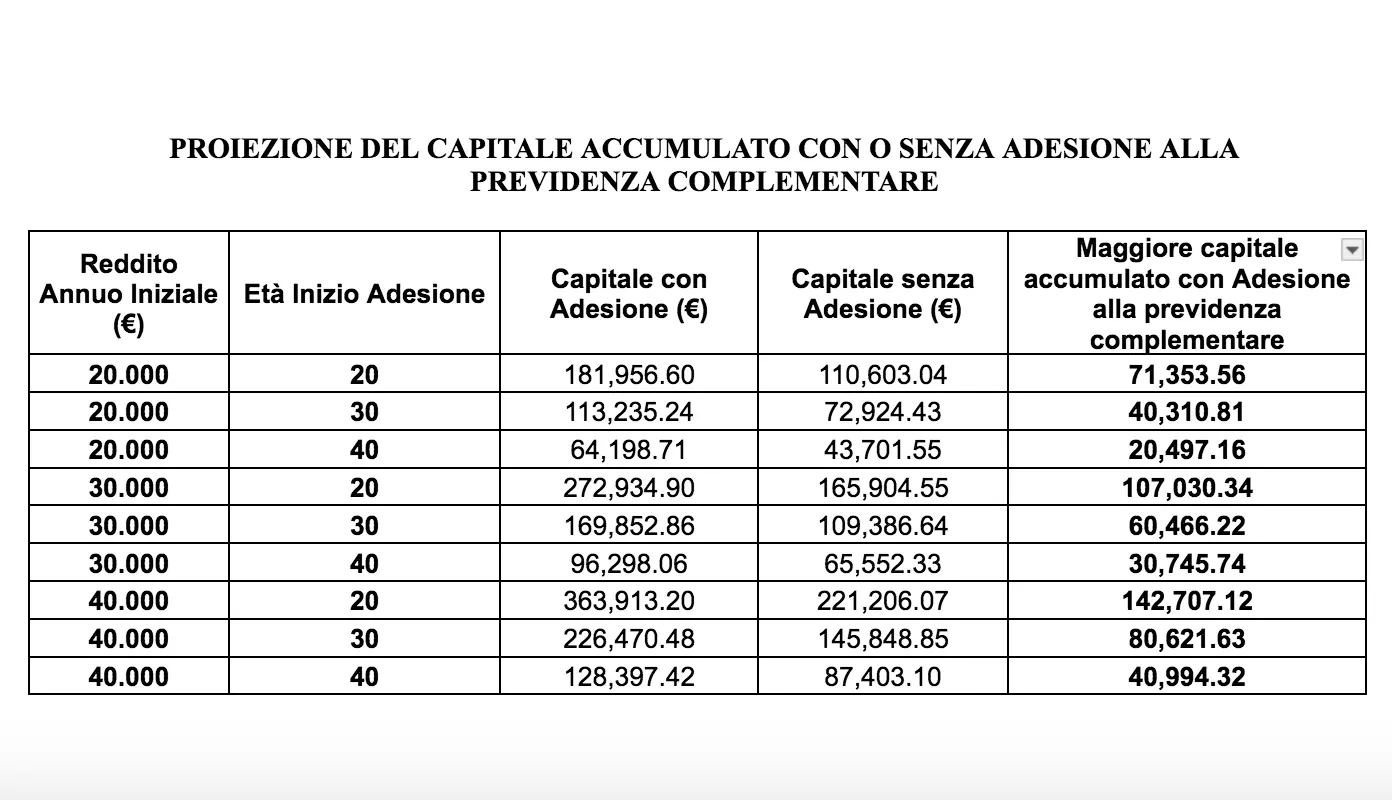

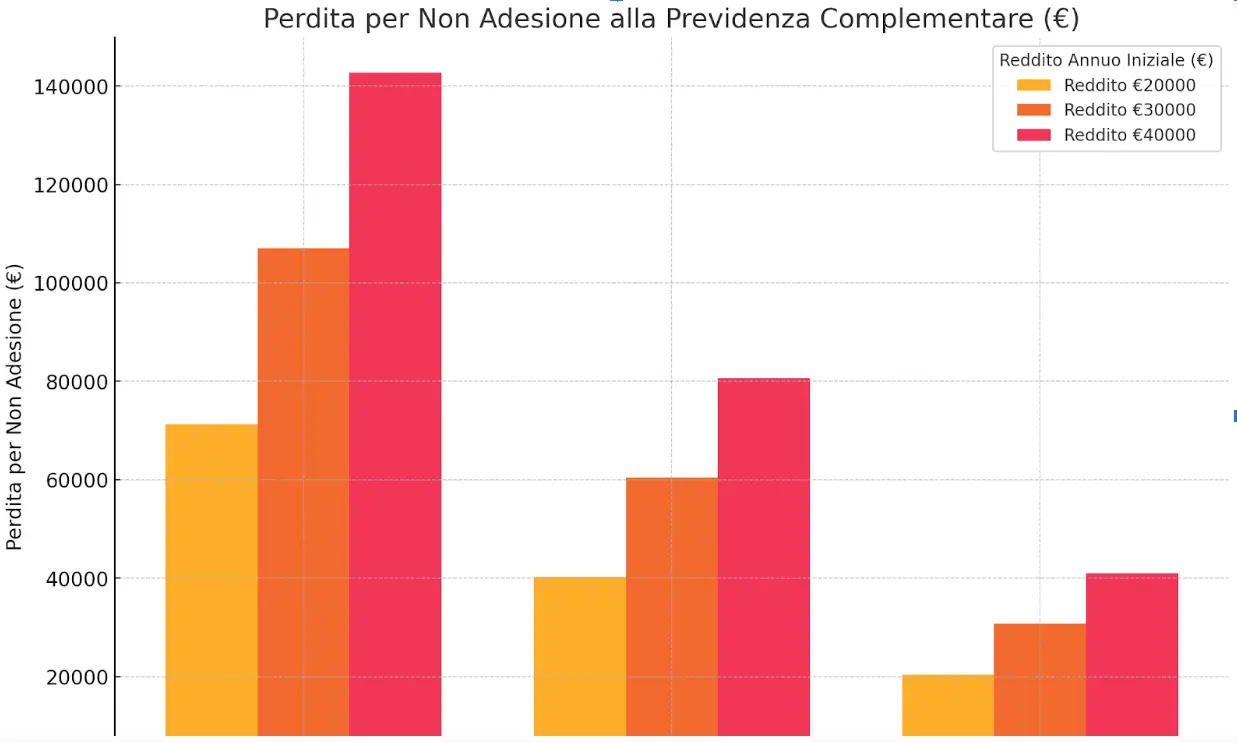

Nelle tabelle che pubblichiamo di seguito si capisce bene, numeri alla mano, perché in prospettiva aderire ai fondi complementari è assai vantaggioso. E le proiezioni sono anche in difetto, perché non tengono conto dei benefici fiscali.

Questi i dati presi in considerazione per le tabelle:

- Redditi Annuali Considerati: 20.000 €, 30.000 €, 40.000 €

- Età di Inizio Versamento: 20 anni, 30 anni, 40 anni

- Contributo del Lavoratore: 1% del reddito

- Contributo del Datore di Lavoro: 1% del reddito

- Rendimento Medio Annuo del Fondo Pensione: 3% (assunzione prudente)

- Costo di Gestione dei Fondi Negoziali: 0,5% (decisamente più basso rispetto ad altre forme di previdenza complementare)

- Rendimento Medio annuo del TFR: 2% annuo

- Crescita delle retribuzioni: 1% annuo

- Pensionamento previdenza pubblica: 43 anni di contribuzione totale

Scegliere i fondi negoziali

Sono varie le forme che la normativa prevede per la previdenza complementare. Ma per la Cgil è di gran lunga più conveniente – e sicuro – scegliere i fondi negoziali, quelli cioè regolati nei contratti collettivi nazionali di lavoro.

Innanzitutto perché in questo caso il datore di lavoro è tenuto a versare un contributo al fondo pensione del dipendente. Cosa che non avviene per i fondi aperti e i piani individuali pensionistici, gestiti da società di gestione del risparmio, banche, assicurazioni, anche se c’è chi spinge per rendere “portabile” il contributo datoriale anche verso queste forme aperte.

Per Cigna i fondi negoziali “in quanto associazioni senza scopo di lucro, hanno una struttura democratica, esercitano su mandato dei lavoratori e dei datori di lavoro le scelte migliori per garantire la più proficua gestione del capitale previdenziale. E proprio grazie a questo sistema e alla concorrenza che ingenera tra le società di gestione del risparmio i fondi negoziali e i lavoratori ad essi iscritti riescono a contenere i costi di gestione con vantaggio per gli aderenti”.

Ma il governo fa il gioco delle tre carte…

Tra le varie ipotesi diffuse a mezzo stampa sui nuovi interventi pensati dall’esecutivo nella legge di bilancio sul tema previdenziale ci sarebbe quello di introdurre l’obbligo di destinare una quota del Tfr (25%) ai fondi previdenziali integrativi, con lo scopo di rafforzare le pensioni dei giovani e anche per raggiungere l’importo soglia previsto per le uscite anticipate (alzato dal governo con l’ultima legge di bilancio dal 2,8 volte a 3 volte l’assegno sociale da 1.496 euro a 1.603 euro nel 2024).

Duro il giudizio di Lara Ghiglione, segretaria confederale della Cgil: “Questo non risolverà il problema delle pensioni basse e non risponde alle necessità dei giovani, che invece hanno bisogno di lavoro e di una pensione di garanzia. Per molti lavoratori, il Tfr rappresenta un ammortizzatore sociale fondamentale, vista la precarietà e i bassi salari”.

In sostanza: sì al rilancio della previdenza complementare, no a un suo uso strumentale per pensare di correggere storture di un sistema che va invece cambiato radicalmente con il superamento della legge Fornero – promessa del resto in campagna elettorale – e una riforma del mercato del lavoro che cancelli bassi salariali e precarietà. Lavoro e pensioni, come è evidente nella vita di ciascuno di noi, vanno a braccetto.