PHOTO

L’obbligo di versare il 25% del Tfr ai fondi pensione - ipotesi che circola in questi giorni - è sbagliato e non risolve affatto il problema del futuro previdenziale di tanti lavoratori e tante lavoratrici. I calcoli li ha fatti l’Ufficio delle politiche previdenziali della Cgil. I numeri non lasciano dubbi: la rendita pensionistica mensile aggiuntiva che ne deriverebbe, infatti, andrebbe da 22 a 112 euro al mese nei casi più “fortunati” e le donne sarebbero ancora una volta penalizzate.

Ingiuste forzature

Non solo. A essere sbagliata è proprio l’impostazione. “Il Tfr - argomenta Ezio Cigna, responsabile previdenza della Cgil - rappresenta una parte di salario differito e per molti lavoratori precari svolge anche la funzione di ammortizzatore sociale tra un impiego e l’altro, soprattutto per i lavoratori più poveri. Imponendo il trasferimento forzato di una quota del Tfr alla previdenza complementare, si limita la possibilità di gestire liberamente queste risorse, scelta che potrebbe avere profili di incostituzionalità”.

Qualche numero

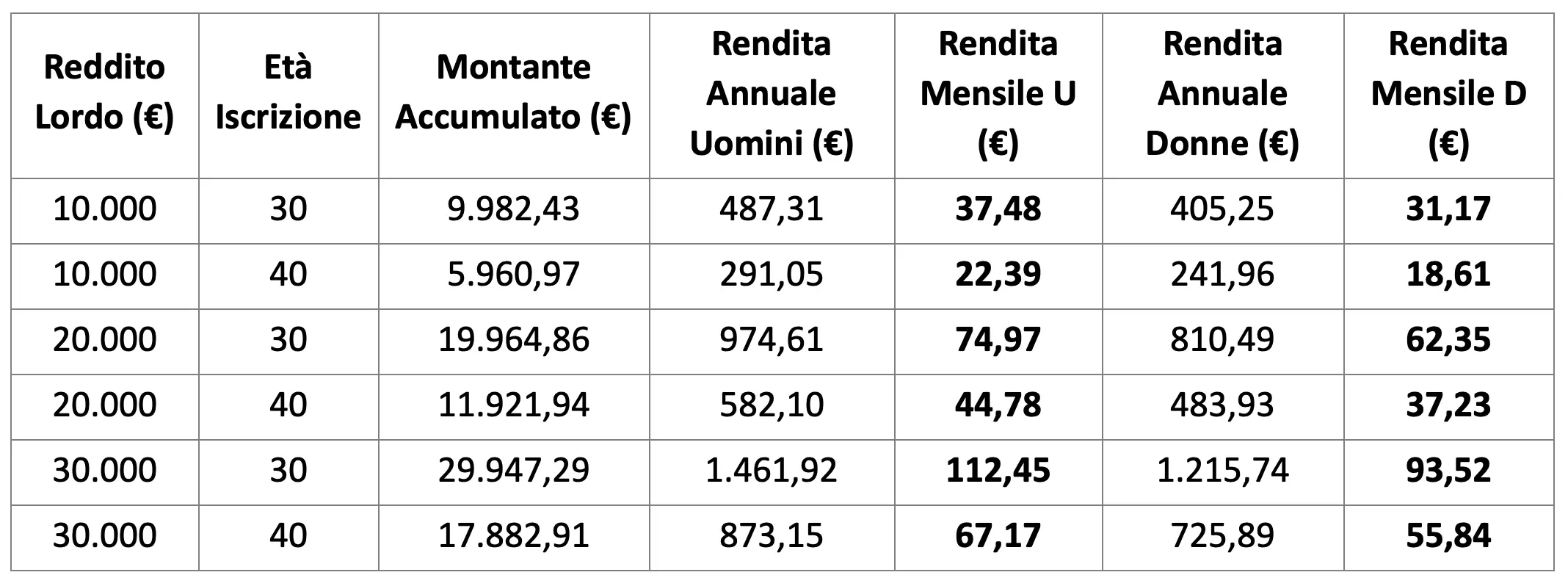

Secondo i calcoli per un reddito lordo annuo di 10.000 euro, la rendita mensile per un lavoratore che inizia a versare contributi a 30 anni è di appena 37,48 euro per gli uomini e 31,17 euro per le donne. Se l'iscrizione avviene a 40 anni, la situazione peggiora drasticamente, con una rendita che scende a 22,39 euro mensili per gli uomini e a 18,61 euro per le donne. “Questi importi sono irrisori e non garantiscono alcuna sicurezza economica”, commenta Cigna.

Se saliamo di reddito il risultato non cambia. Per un reddito lordo annuo di 20.000 euro, le rendite mensili sono leggermente più alte, ma comunque del tutto inadeguate: 74,97 euro per gli uomini e 62,35 euro per le donne se l’iscrizione avviene a 30 anni. Se l’iscrizione avviene a 40 anni, le rendite scendono rispettivamente a 44,78 euro mensili per gli uomini e a 37,23 euro per le donne.

Infine, con un reddito lordo annuo di 30.000 euro, il montante accumulato è maggiore, ma le rendite mensili rimangono comunque ben lontane dal garantire una pensione dignitosa. A 30 anni di età, la rendita mensile è di 112,45 euro per gli uomini e 93,52 euro per le donne, mentre a 40 anni si riduce rispettivamente a 67,17 euro per gli uomini e 55,84 euro per le donne. Il tutto è molto evidente nella tabella che pubblichiamo di seguito.

Una compensazione illusoria

Non solo: la rendita pensionistica derivante dal versamento del 25% del Tfr ai fondi pensione è inadeguata persino a compensare l’aumento della soglia di accesso alla pensione anticipata, innalzata con la legge di bilancio 2024 da questo esecutivo. Ricordiamo che dal 2024 per accedere alla pensione anticipata a 64 anni è necessario raggiungere una soglia di 3 volte l’assegno sociale, una cifra salita da 1.309,42 euro nel 2022 a 1.603,23 euro nel 2024, un incremento di ben 293 euro.

Serve la pensione di garanzia

Il fatto è che se la situazione del mercato del lavoro e della previdenza non cambia, sarà inevitabile il rischio di una crisi profonda del sistema pubblico. “Per garantire un futuro previdenziale ai giovani, è necessario rafforzare il patto intergenerazionale, introducendo una pensione di garanzia. Questa misura, proposta da anni dalla Cgil, garantirebbe una base minima di pensione per chi ha contribuzioni insufficienti, tenendo conto dei periodi di buchi contributivi legati a formazione, politiche attive, stage e tirocini. e alla valorizzazione del lavoro di cura - commenta il responsabile previdenza della Confederazione di corso d’Italia -. Misure di questo tipo permetterebbero di correggere le distorsioni sia durante la fase contributiva che in quella di erogazione della pensione”.

Leggi anche

Ovviamente rafforzare la previdenza complementare, allargandone la platea e migliorandone le prestazioni, è importante. Tuttavia, imporre il versamento obbligatorio del 25% del Tfr non è la soluzione. La proposta sindacale punta piuttosto all’introduzione di un semestre di silenzio-assenso, che permetta ai lavoratori di fare scelte consapevoli sulla destinazione del proprio Tfr, alla quale aggiungere la percentuale di contribuzione del lavoratore e del datore di lavoro.

Ghiglione: “Basta fare cassa sulle pensioni"

"È evidente che, nonostante i continui slogan e le promesse fatte in campagna elettorale, il governo ha un solo obiettivo: fare cassa ancora una volta sulle pensioni": questo il commento di Lara Ghiglione Lara Ghiglione, segretaria confederale della Cgil.

La sindacalista denuncia come “le ultime due leggi di bilancio abbiano dimostrato chiaramente questa tendenza, attraverso tagli alla perequazione delle pensioni e una revisione delle aliquote di rendimento che penalizzano i dipendenti pubblici”.

“Anche l’azzeramento delle forme di flessibilità in uscita, come opzione donna e ape sociale, ha colpito duramente lavoratori e lavoratrici”, conclude.