PHOTO

Di recente, malgrado la persistenza della pandemia e l’acuirsi del conflitto russo-ucraino, nelle principali testate del nostro Paese sembrano tornati alla ribalta numerosi commenti e argomenti economici che rievocano austerità e svalutazione competitiva, ormai superati dal nuovo corso europeo, ma che riprendono quota non appena ricomparso lo spettro della stagflazione o rimbalzi lo spread.

Facciamo chiarezza. Lo shock scaturito dalla guerra in Ucraina comporta minore crescita e maggiore inflazione, soprattutto per quelle economie – come la nostra – trainate dal commercio internazionale e dipendenti dalle materie prime importate, energetiche e non solo. Questa analisi porta a abbassare le previsioni di crescita dell’economia italiana riportate negli outlook dei maggiori istituti internazionali (da ultimo l’OCSE pochi giorni fa) e già contenute nelle stime del DEF 2022 di aprile, in cui peraltro veniva ridimensionato l’impatto positivo del Pnrr.

Tali elementi, assieme all’aumento – seppur gradualissimo – dei tassi di interesse da parte della Bce in corrispondenza della fine del programma di acquisto di titoli sovrani, stanno innescando ulteriore incertezza e preoccupazione negli attori economici, dalle famiglie alle imprese, passando per la finanza.

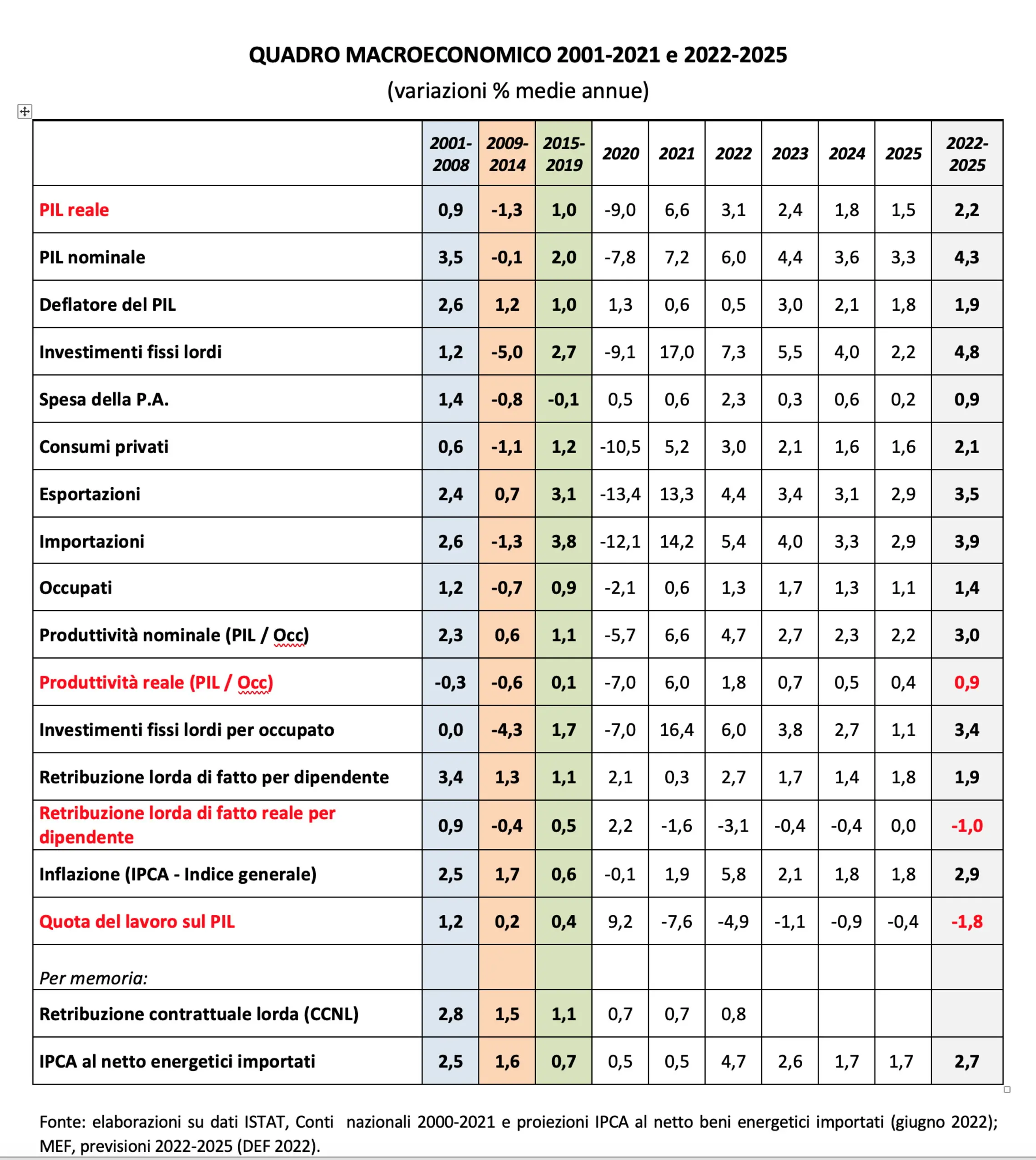

Eppure, di fronte a questi shock esogeni, che si sommano alle conseguenze della Grande crisi e alle debolezze strutturali della nostra economia, la politica economica del governo fonda la speranza di crescita sulle esportazioni e sugli investimenti indotti dal Pnrr. In coerenza con questa impostazione, secondo quanto riportato nel quadro macroeconomico programmatico del Def e confermato da tutti i successivi provvedimenti, si intende gestire la fiammata inflazionistica attraverso la moderazione salariale: si prevedono incrementi medi annui delle retribuzioni (1,9 per cento) nel periodo 2022-2025 inferiori alla dinamica media annua dei prezzi (5,8 per cento nel 2022 e 2,9 per cento come media del quadriennio) ma anche della produttività media annua (3,0 per cento), comprimendo così la quota di prodotto nazionale da distribuire al lavoro. Persino l’ultima previsione Istat dell’Ipca al netto degli energetici importati risulta maggiore (4,7 per cento nel 2022 e 2,7 per cento come media 2022-2025).

Non a caso, il governatore della Banca d’Italia, nelle Considerazioni finali in occasione della pubblicazione della Relazione annuale sul 2021, paventa “il rischio di un aumento delle aspettative d’inflazione oltre l’obiettivo di medio termine e dell’avvio di una rincorsa tra prezzi e salari” e suggerisce aumenti una tantum delle retribuzioni per ridurre “il rischio di un avvio di un circolo vizioso tra inflazione e crescita salariale”.

Ma è proprio riducendo scientemente il potere d’acquisto dei redditi da lavoro che si deprimono i consumi e si genera quella spirale negativa in cui rischia di avvitarsi l’economia italiana, senza nemmeno ridurre l’esposizione del sistema economico-produttivo alla congiuntura internazionale. È sempre un problema di aspettative.

Occorre aumentare i salari – oltre che la qualità e la quantità di lavoro – per attivare il circolo virtuoso che moltiplica la domanda e la crescita, spingendo le imprese a innovare e investire, scacciando l’inflazione “cattiva” (importata) con quella “buona”, da consumi e investimenti, contribuendo per questa via a rendere sostenibili le stesse finanze pubbliche. Difatti, la differenza tra l’alta inflazione europea e quella made in Usa risiede proprio nella composizione: la seconda porta con sé una cospicua componente di domanda dettata da aumenti salariali attorno al 5 per cento (e conseguente indebitamento di famiglie e imprese). Questo spiega la maggiore rapidità nell’aumento dei tassi da parte della Fed.

D’altra parte, sono almeno due settimane che i giornali riportano la perdita dei salari reali italiani dal 1990 al 2020 (-2,9 per cento) riaccendendo l’attenzione sulla questione salariale e sulla precarietà del lavoro, alimentando il dibattito sul salario minimo o sul cuneo fiscale. Quello che non viene riportato è che la produttività italiana nello stesso periodo è aumentata del 2,6 per cento. Sicuramente molto meno di altri Paesi industrializzati, ma più di quanto sono aumentati i salari (in termini reali lo scarto è di oltre 5 punti), provocando quella compressione della quota del lavoro sul prodotto nazionale alla radice di tutte le disuguaglianze e della stessa instabilità del modello di sviluppo.

Osservando più approfonditamente i dati Istat nel periodo 1995-2019, poi, emerge come la produttività del lavoro abbia registrato una variazione media annua di 0,3 punti percentuali a fronte di una variazione del capitale addirittura negativa pari a -0,7 punti e di una variazione della produttività “di sistema” pari a zero tondo (la stessa menzionata come obiettivo nel cosiddetto Patto per la fabbrica).

Guardando meglio i dati, dunque, si mostra più chiara l’esigenza di rafforzare la contrattazione collettiva, la rappresentanza, i diritti e le tutele, assieme alle leve re-distributive (fisco e welfare) e pre-distributive (pubblica amministrazioni, politica industriale e di sviluppo).

* Riccardo Sanna, coordinatore Area politiche per lo sviluppo